Eigenschaften der Indexpolice

Ein Indexpolice ist eine Lebensversicherung. Anders als bei der Kapitallebensversicherung werden die erzielten Erträge nicht wieder durch den Versicherer selbst angelegt. Vielmehr wird mit komplexen Finanzinstrumenten ein Index nachgebildet. Dieser Index ist in den allermeisten Fällen ein Aktienindex. Dadurch soll eine Beteiligung an den Renditenchancen ermöglicht werden.

Entwickelt sich der Index positiv, wächst das Guthaben. Bei einer negativen Entwicklung bleibt das vorhandene Guthaben unangetastet – lediglich die Überschüsse des Versicherungsvertrages gehen verloren. Jährlich wird das gesamte bisher angesparte Kapital gesichert. So bleibt das Vermögen auch bei Indexverlusten mindestens auf dem Vorjahresstand, inklusive der neu eingezahlten Beiträge.

Indexpolice ist aber nicht gleich Index, Indexfonds oder ETF. Mit den beiden letzteren können Sie sehr kostengünstig in Indices investieren und sind unmittelbar an den Gewinnen und Verlusten beteiligt. Indexpolicen allerdings greifen mit ihrer Vertragsgemengelage die Popularität ihrer Namensvetter auf und wollen sich so ein Stück vom Geldkuchen der Anleger abschneiden.

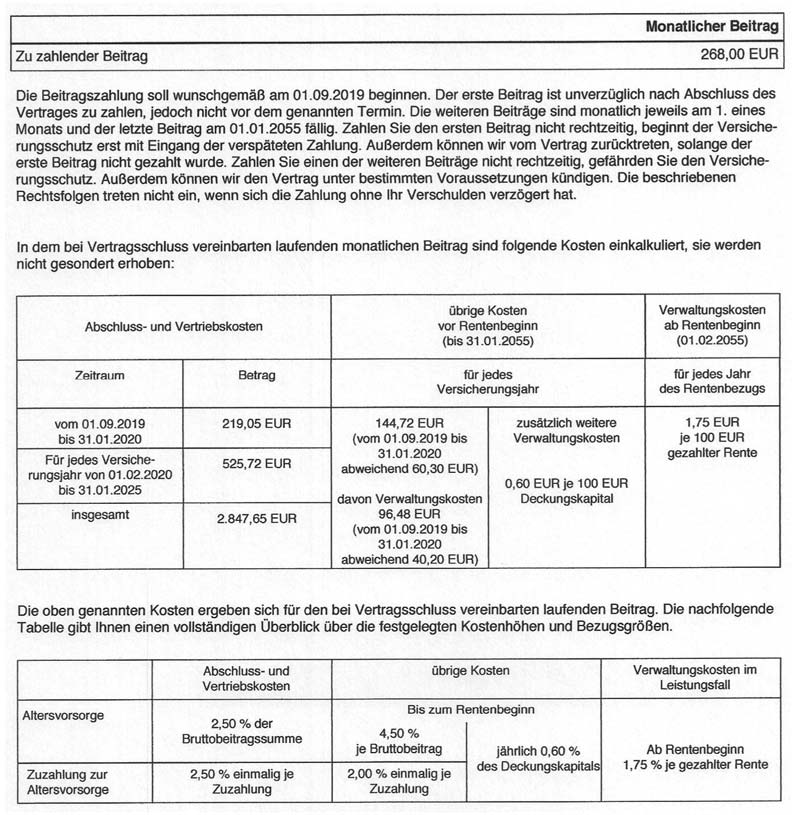

Das Gute und das Böse trennen die Kosten. Während die Kostenquote von ETFs auf gängige Indices deutlich unter 0,5 % liegt, ist die Kostenstruktur bei Indexpolicen eine verschachtelte Ansammlung verschiedener Kostenbestandteile. Das Beispiel eines Vertrages, den wir überprüfen durften, finden Sie hier:

2,5 % Abschlusskosten, 4,5 % übrige Kosten, 0,6 % vom Deckungskapital (=Vertragswert) und in der Rentenzeit 1,75 % der gezahlten Rente.

Mit Kosten i.H.v. 7,6 % der eingezahlten Beiträge haben wir eine Kostenquote, die ca. 15-mal so hoch ist wie bei ETFs, Index- und Assetklassenfonds.

Übrigens: sehen Sie Kosten für den Versicherungsbestandteil des Vertrages? Ich kann keine erkennen.

Warum also sollten Sie eine (Brutto-) Lebensversicherung mit einem Sparplan kombinieren? Für private Anleger gibt es bei dieser Art von Verträgen keinen (!) Grund.

Was haben Versicherung und Sparen miteinander zu tun? Haben Sie auch einen Sparplan mit Ihrer Kfz- oder Hausratversicherung abgeschlossen? Selbstverständlich nicht. Wozu auch?

Im Rahmen der betrieblichen Altersversorgung schreibt der Gesetzgeber allerdings einen Lebensversicherungsvertrag für die Durchführungswege Direktversicherung, Pensionsfonds und Pensionskasse vor. In diesem Rahmen haben aber Nettotarife im Vergleich zu den hier behandelten Bruttotarifen deutlich die Nase vorn. Letztere zeichnen sich durch den Wegfall der Abschlusskosten und niedrigerer sonstiger Kosten aus. Und können deshalb in besonderen Fällen im Privatvermögen Sinn ergeben.

Kommen wir als nächstes zu den Chancen: den Erträgen einer Indexpolice.

Der Charme eines solchen Vertrages könnte sein, dass Verluste des Index ausgeschlossen, Gewinne aber mindestens zum Teil dem Vertrag gutgeschrieben werden.

Die Ertragsrechnung für den oben genutzten Tarif geht so:

Monatlich wird das Ergebnis des Index errechnet. Ist das Ergebnis negativ, fließt es in voller Höhe in die Jahresrechnung mit ein.

Ist es positiv, fließt es bis zu einer maximalen Höhe, dem sogenannten Cap, in die Rechnung mit ein.

Am Ende des Jahres werden die Ergebnisse zusammengerechnet. Ist das Jahresergebnis negativ, greift der Mechanismus des Kapitalerhalts und das Jahresergebnis wird auf 0 % festgesetzt. Ist das Ergebnis positiv, erhöht sich das Vertragsguthaben in dieser Höhe.

Klingt vielleicht nicht schlecht, macht aber überhaupt keinen Spaß. Lebensversicherungsverträge werden mit Laufzeiten von 12 Jahren+ abgeschlossen. Die durchschnittliche Laufzeit fällt deutlich höher aus. (Wenn Sie genaue Zahlen finden, freuen wir uns auf Ihre Nachricht!).

Nun schwanken Aktienmärkte nach oben, d. h. über lange Anlagezeiträume steigen die Märkte trotz negativer Jahre. Die Renditen sind in Summe deutlich positiv. Sie werden sich schwertun, einen breiten Aktienmarkt zu finden – nehmen Sie als Maßstab den MSCI Welt Index – der innerhalb irgendeines 15-Jahreszeitraumes ein negatives Ergebnis hatte. Mit einer Kaufen-und-behalten-Strategie (Buy and hold) werden Sie also sehr auskömmliche Renditen erzielen. Wer mag, findet Beweise dazu in in reichlicher Zahl vorhandener wissenschaftlicher Literatur.

Welchen Sinn macht es also bei einem langfristigen Investment, die Aufmerksamkeit des Kunden auf kurzfristige Schwankungen zu lenken?

Und die Indexpolice – immerhin verhindert sie doch negative jährliche Ergebnisse.

Und die Indexpolice – immerhin verhindert sie doch negative jährliche Ergebnisse.

Aber sie beschneidet auch die positiven Jahre.

Dazu ein Beispiel des Versicherers des oben beschrieben Tarifs:

Linke Spalte – die Wertentwicklung des amerikanischen Index S&P500.

Rechte Spalte – das, was nach der Renditebegrenzung (Cap) auf max. 2,1 % im Monat übrig bleibt.

Erst durch die besondere Rechnung innerhalb des Lebensversicherungsvertrages wird aus einem positiven Börsenjahr ein schlechtes.

Es mag auch daran liegen, dass Indices benutzt werden, die Dividenden nicht mit einrechnen. Bei einer durchschnittlichen Dividendenrendite zwischen 2 und 3 % p. a. gehen alleine dadurch in bspw. 20 Jahren Vertragslaufzeit 40 bis 60 % Rendite verloren (noch ohne Zinseszinseffekt gerechnet).

Und noch ein Problem!

Investieren in den Index oder den Deckungsstock des Versicherers – Sie haben jedes Jahr die Wahl.

Und wieder ist ein positiv herausgestelltes Merkmal der schleichende Tod der Rendite.

Woher soll ein Anleger (ein Versicherungsvermittler, ein Versicherer oder wer auch sonst) wissen, wie sich die Kurse in den kommenden 12 Monaten entwickeln werden? So werden wieder unnötig Bauchentscheidungen getroffen, wo investiert bleiben und die Hände in den Schoß legen deutlich mehr Renditen abwerfen würde. Lesen Sie dazu unseren Blog vom 06. Mai 2020 „Markttiming kann die Wertentwicklung belasten“.

Im Ergebnis bedeuten die oben beschriebenen Fakten eine schiefe Wette, bei der wir Anleger die schlechteste Position haben. Unnötige Dinge sind entwickelt worden, um sie mit nur scheinbar wichtigen Werbeaussagen zu verkaufen. Brauchen tut sie niemand!

Möchten Sie Beratung?

Rufen Sie uns an:

+49 (0)40 - 277 347